你的位置:美洲杯现金买球投注(官网)欢迎您 > 新闻资讯 > 美洲杯现金买球投注最新版净投资收益率为3.26%-美洲杯现金买球投注(官网)欢迎您

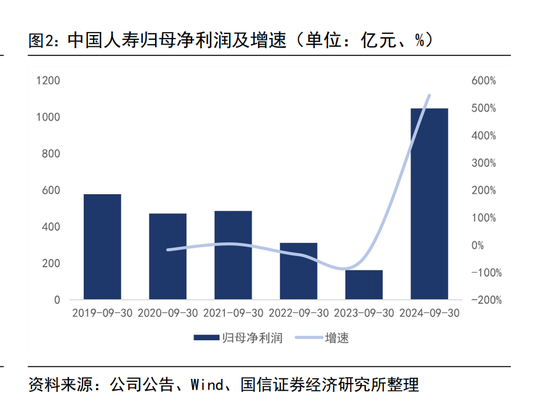

收成于三季度末本钱阛阓高涨,近期上市险企暴露的2024年三季报浮现,受投资收益大增影响,多家寿险公司事迹发达亮眼,寿险“龙头”中国东谈主寿,前三季度累计已毕归母净利润1045.23亿元,同比大增173.9%。

从寿险业举座而言,三季度事迹发达何如呢?70余家寿险公司近期暴露了三季度盈利等筹算数据,左证投保排排网统计的数据,2024年三季度,寿险公司举座净利润约1400亿元,同比大增10倍,约占到前三季度累计净利润的一半。

具体而言,三季度寿险公司事迹呈分化态势:约七成险企已毕盈利,三季度事迹大增带动前三季度净利润向好,从累计数据看,前三季度进步六成险企盈利,有六家头部公司净利润进步百亿元。受折现率下行等要素影响,一些中小公司仍陷于亏本之中。

上市险企三季报事迹亮眼,2024年前三季度,六家寿险公司净利润进步百亿元,辩认是中国东谈主寿、吉祥寿险、太保寿险、新华保障、太平东谈主寿和中邮东谈主寿。其中,“龙头”中国东谈主寿已毕归母净利润1045.23亿元,同比增长173.9%;吉祥寿险紧随自后,前三季度已毕归母净利润超800亿元。

关于前三季度事迹大增,多家险企在陈述中指出主要原因在于“本钱阛阓高涨影响”。中国东谈主寿暗示,2024年三季度股票阛阓低位摇荡后快速反弹,公司总投资收益同比大幅普及。2024年前三季度,公司已毕总投资收益2614.19亿元,同口径同比增长152.4%。新华保障也称,受本钱阛阓高涨的影响,三季度投资事迹同比增多。

从已暴露投资收益率数据看,2024年前三季度,新华保障年化总投资收益率为6.8%;年化概括投资收益率为8.1%,高于上年同时5.1个百分点;中国东谈主寿已毕总投资收益率为5.38%,净投资收益率为3.26%。此外,中国太保前三季度总投资收益率为4.7%,同比上升2.3个百分点;中国吉祥保障资金投资组合已毕年化概括投资收益率5.0%,同比上升1.3个百分点。

头部险企的事迹改善背后,新业务价值增长也值得蔼然。从欠债端来看,在资格了“报行合一”之后,行业已毕降本增效。2024年前三季度,几家头部寿险公司新业务价值增长均已毕了两位数的增长,响应出这些公司业务增长的后劲。2024年前三季度,中国吉祥的寿险及健康险业务新业务价值达351.60亿元,同比增长34.1%;太保寿险新业务价值142.38亿元,同比增长37.9%;中国东谈主寿和新华保障的新业务价值辩认同比增长25.1%、79.2%。

国泰君安非银金融团队合计,上市险企2024年三季度新业务价值增长提速,收成于客户汇注购买储蓄险需求繁华重叠前年低基数股东三季度新单高速增长,受家具订价利率下调,银保“报行合一”以及各家公司主动优化业务期限结构影响,价值率继续改善。

置身净利润百亿规模的,还有前年同时亏本超百亿元的中邮东谈主寿。2024年前三季度,中邮东谈主寿已毕净利润108.12亿元,2023年前三季度,该公司则是亏本103.75亿元。据悉,中邮东谈主寿前年出现亏本主若是受准备金折现率和投资收益不足预期的影响。从最新的偿付本领陈述数据不错看到,松手2024年前三季度末,公司投资收益率为3.8%,概括投资收益率为7.88%。

业内东谈主士指出,较高的概括投资收益率,可能是权柄财富公允价值波动带来的。自2023年以来,跟着越来越多的险企转向新管帐准则,在新准则下财富再行分类,从执有至到期和谐到可供出售的金融财富,投资财富至极收益将更充分响应本钱阛阓变化的影响,也使得净利润对金融财富价钱变化的敏锐度更高。

除了中邮东谈主寿除外,多家银行系险企在本年提前实施新准则,当年年亏本的建信东谈主寿为例,2024年前三季度公司净利润为17.77亿元,已毕扭亏为盈。

此外,还有多家寿险公司本年前三季度投资收益发达独特,助力事迹扭亏。从投资收益率来看,中英东谈主寿投资收益率为6.02%,概括投资收益率为10.35%,近三年平均概括投资收益率为5.46%。复星聚积健康投资收益率为5.9%,概括投资收益率为11.79%,远超近三年平均概括投资收益率4.62%。

比拟头部寿险公司事迹一致向好,中小寿险公司事迹分化彰着,2024年前三季度,仍有近30家寿险公司亏本,其中,中信保诚东谈主寿、泰康养老、光大永明东谈主寿等多家公司亏本进步10亿元,此外,亏本幅度较大的寿险公司还包括北大方正东谈主寿、英大东谈主寿、华泰东谈主寿、国华东谈主寿等。

关于净利润减少,一些寿险公司在施展原因时称“主要受750日出动平均国债收益率弧线下行影响,增多计提准备金,导致利润减少”。

“这亦然当下寿险业大宗面对的问题。”一位寿险公司精算东谈主士对《逐日经济新闻》记者暗示,2021年下半年以来,利率核心执续下行,这意味着三年平均利率惯性下,即便来岁利率不再链接着落,评估利率还是会着落。在欠债端关于长周期家具来说,需要计提大额管帐准备金,从而侵蚀利润和偿付本领足够率。

上述业内东谈主士还指出,跟着利率的着落,客户更繁盛保留旧的高利率订价的保单,这使得欠债久期变得比预期的更长,导致财富欠债不匹配的加重,即利率风险的增多,这将进一步加重中小公司偿付本领压力。据投保排排网统计的数据,与上年同时比拟,约三成寿险公司出现概括偿付本领足够率着落。

各家寿险公司最新暴露的偿付本领陈述浮现,华汇东谈主寿、三峡东谈主寿、北大方正东谈主寿三家的最近一期偿付本领评级恶果为C,为偿付本领不达标公司。从偿付本领定量见地看,瑞华健康、北大方正东谈主寿、永生东谈主寿的概括偿付本领足够率低于120%,接近监管红线。此外,还有合世东谈主寿、和谐健康、昆仑健康、各人东谈主寿、瑞世东谈主寿等多家寿险公司未暴露最新偿付本领陈述。

“国内阛阓利率短期虽有建造,但永远仍将下行,缓释利差损风险例必需要较长的经过。”陆家嘴国泰东谈主寿总精算师周浩波在近日受访时对《逐日经济新闻》记者暗示,在此布景下,依靠投资的利差以已毕当期利润的筹算念念路将面对挑战,传统筹算花样已无法合乎新地点下的发展条目。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:秦艺 美洲杯现金买球投注最新版

Powered by 美洲杯现金买球投注(官网)欢迎您 @2013-2022 RSS地图 HTML地图